Finansiell analys av åren 2018–2020

2017 års budget justerat för beslut om komponentavskrivningar utgör underlag för 2018 års budget. Vid bedömning av utvecklingen under 2018 används budget 2017 som underlag för de angivna värdena om inget annat anges. I balansräkningen för 2018 har ingående värden justerats till det senaste helårsutfallet (2016) och tilläggsbudgeteringar avseende investeringar samt beslut om komponentavskrivningar 2017.

Kompensation för pris- och löneökningar

Budgetåret 2018 har verksamheternas kompensation för pris- och löneökningar beräknats till 2,5 procent avseende kostnader för entreprenader, 1,9 procent för övriga kostnader, 1,2 procent för hyror och 2,7 procent (från och med april) avseende löneökningar. Dessutom har kompensation lämnats för den helårseffekt som erhålls 2018, eftersom lönerna 2017 höjdes från och med 2017-04-01. Då nämndernas kompensation för löneökningar 2017 på 3,2 procent överstiger beräknade löneökningar som uppgår till 2,9 procent, har kompensationen 2018 justerats med mellanskillnaden. Justeringen har också minskat kompensationen avseende kostnader för entreprenader.

För strategiska lönesatsningar 2018 finns dessutom en central lönepott på 2,0 mnkr (från och med april). Den centrala potten är uträknad som mellanskillnaden mellan den kostnadsuppräkning som nämnderna erhåller (2,7 procent) och de beräknade kostnaderna för löneökningar (3,1 procent). Den centrala potten inkluderar eventuell ersättning till enskilda verksamheter inom förskola och grundskola. För detta ändamål har kostnadsuppräkningen inom förskole-, fritidshems- och grundskoleverksamheten minskats med 0,2 mnkr, vilket inkluderas i den centrala potten. Minskning motsvarar mellanskillnaden mellan uppräkning av entreprenadindex när den baseras på totala löneökningar och när den baseras på nämndernas löneökningskompensation.

Intäkterna har vid beräkning av pris- och lönekompensation bedömts öka med 1,6 procent med undantag för interna entreprenadintäkter som räknats upp med 2,4 procent.

Po-pålägget som finansierar arbetsgivareavgifter, försäkringar, pensioner med mera är i 2018 års budget 38,33 procent.

Sammantaget har pris- och lönekompensationen för 2018 beräknats till 25,8 mnkr. Av dessa har 23,8 mnkr fördelats till verksamheterna medan 2,0 avser strukturanslag som fördelas i samband med 2018 års lönerevision. Helårseffekten av strukturbidraget 2017 beräknas till 0,7 mnkr.

Vid beräkning av kommunbidragen har hänsyn tagits till förändring av kapitaltjänstkostnaderna, till följd av ändrade avskrivningar och intern ränta, med undantag för verksamheter som erhåller budget baserat på invånarantal. Internräntan 2018 är oförändrad jämfört med 2017 och uppgår till 1,75 procent. Internräntan beräknas även på investeringsinkomster i form av anslutningsavgifter.

Resursfördelningsmodell

Resursfördelningsmodell tillämpas för äldreomsorgsverksamheten, förskole-, fritidshems- och grundskoleverksamheten samt gymnasieverksamheten. Resursfördelningen till dessa verksamheter baseras på befolkningsprognosen för olika åldersklasser.

För teknisk verksamhet finns en resursfördelningsmodell som baseras på förändring av antalet kvadratmeter gata och cykelled som tekniska nämnden ansvarar för.

Utifrån en prognostiserad befolkningsförändring utökas kommunbidraget för förskole-, fritidshems- och grundskoleverksamheten med 1,6 mnkr. Då behovet av omsorg för åldersklassen 1–5 år har ökat från 92,9 procent till 93,0 procent ökar ersättningsnivåerna i resursfördelningsmodellen, vilket ytterligare ökar kommunbidraget med 0,1 mnkr.

Inom äldreomsorgen utökas kommunbidraget med 5,1 mnkr utifrån befolkningsförändringar.

Inom gymnasieverksamheten ökar kommunbidraget med 2,0 mnkr eftersom antalet invånare i åldern 16–18 ökar.

Ökat antal kvadratmeter gata och cykelled gör att resursfördelningsmodellen ger en kompensation 2018 till teknisk skattefinansierad verksamhet på 0,2 mnkr för drift och underhåll av gator, gc-leder etcetera. Kompensationen per kvadratmeter har uppdaterats med siffror för budget 2017 efter justering för övergång till komponentavskrivning. Detaljerad sammanställning av resursfördelningsmodellen återfinns på sidan 64.

De delar av resursfördelningsmodellen som baseras på invånarantal i olika åldersgrupper innefattar alla kostnader, det vill säga även lokal- och kapitalkostnader. Någon särskild kompensation för dessa typer av kostnader tillkommer inte. Ökning eller minskning av kostnaderna medför inte justering av resursfördelningen. Undantaget är delmodellen för teknisk verksamhet, som inte inkluderar kapitalkostnader.

Balanskravsutredning och resultatutjämningsreserv

Det finns tre delar i lagstiftningen kring kommunens ekonomi. Dels ställs krav på mål för god ekonomisk hushållning, vilket redovisas i ett separat avsnitt. Till det kommer att det finns lagstiftning kring balanskrav som ställer krav på att kommunen ska besluta om en budget där intäkterna överstiger kostnaderna. Om resultatet ändå blir negativt i bokslutet är huvudprincipen att underskottet ska kompenseras med motsvarande överskott inom tre år och att kommunfullmäktige i en plan ska ange hur det ska ske. Kommunfullmäktige kan med hänvisning till synnerliga skäl besluta om att inte återställa hela eller delar av ett underskott. Detta ska då tydligt specificeras i förvaltningsberättelsen i årsredovisningen.

Kommunen budgeterar 2018 med ett resultat om 10,0 mnkr, vilket innebär att det lagstadgade balanskravet uppfylls.

Balanskravsutredning

| mnkr | Utfall 2016 |

Budget 2017 |

Budget 2018 |

|---|---|---|---|

| Årets resultat | 23,0 | 9,7 | 10,0 |

| Reducering av samtliga realisationsvinster | – 1,1 | – | – |

| Vissa realisationsvinster enligt undantagsmöjligheter | – | – | – |

| Vissa realisationsförluster enligt undantagsmöjligheter | – | – | – |

| Orealiserade förluster i värdepapper | – | – | – |

| Återföring av orealiserade förluster i värdepapper | – | – | – |

| Årets resultat efter balanskravsjusteringar | 21,9 | 9,7 | 10,0 |

| Reservering till resultatutjämningsreserv (RUR) | – | – | – |

| Disponering från resultatutjämningsreserv (RUR) | – | – | – |

| Balanskravsresultat | 21,9 | 9,7 | 10,0 |

Den tredje delen i lagstiftningen kring kommunens ekonomi är möjligheten att ha en resultatutjämningsreserv vilken möjliggör att på ett genomtänkt sätt reservera en del av överskottet i goda tider för att kunna täcka upp om och när skatteintäkterna minskar i en lågkonjunktur. Med lagstiftningen som grund har kommunen riktlinjer för resultatutjämningsreserv vilka både begränsar hur stort årligt belopp som reservationen får omfatta och hur stor den totala resultatutjämningsreserven får vara. Resultatutjämningsreserven är 77,4 mnkr och reglerna begränsar storleken till 9 procent av skatteintäkter och generella statsbidrag. Resultatutjämningsreserven bedöms vara oförändrad 2017 och 2018. Den förväntade utvecklingen av rikets skatteunderlag gör att det inte bedöms vara möjligt att använda resultatutjämningsreserven 2018 enligt nuvarande regelverk. Den något svagare skatteunderlagsutvecklingen 2019 och 2020 bedöms däremot ge möjlighet att till en mindre del använda resultatutjämningsreserven.

| Resultatutjämningsreserv (RUR), mnkr | Utfall 2016 |

Budget 2017 |

Budget 2018 |

|---|---|---|---|

| Ingående värde | 77,4 | 77,4 | 77,4 |

| Årets reservering till RUR | – | – | – |

| Disponering av RUR | – | – | – |

| Utgående värde | 77,4 | 77,4 | 77,4 |

| Utgående värde som andel av skatteintäkter och kommunal utjämning (%) | 8,4 | 8,0 | 7,7 |

Resultat och kapacitet

| Skatte- och netto- kostnadsutveckling, procent | 2016 Bokslut |

2017 Budget |

2018 Budget |

2019 Plan |

2020 Plan |

|---|---|---|---|---|---|

| Skatteintäkter inklusive utjämning | 5,9 | 5,1 | 3,8 | 3,0 | 3,2 |

| Nettokostnader | 4,9 | 6,3 | 4,2 | 3,5 | 2,6 |

År 2016 förstärktes kommunens ekonomi när skatteintäkterna inklusive utjämningen ökade väsentligt mer än nettokostnaderna. För 2017 är det motsatt utveckling då resultatnivån minskar till 11,5 mnkr, vilket är något bättre än målsättningen på 1 procent av skatter och statsbidrag.

År 2018 sjunker resultatnivån (+10,0 mnkr) något för att fortsatt följa den ekonomiska målsättningen om 1 procent av skatter och statsbidrag. Plan för 2019 innebär däremot att målsättningen inte klaras detta år eftersom nettokostnaderna ökar i snabbare takt än skatteintäkterna inklusive generella statsbidrag. Dock klaras målsättningen 2020.

I plan 2019 ökar nettokostnaderna snabbt, framförallt beroende på volymökningar i verksamheterna. Ökningen sker trots att siffrorna inkluderar en effektivisering på 1,5 procent. Motsvarande ökning finns inte i skatteintäkterna och generella statsbidrag. Att skatteintäkterna och generella statsbidrag ökar snabbare än nettokostnaderna år 2020 trots volymökningar beror på att siffrorna inkluderar effektiviseringar på ytterligare 2,0 procent.

Det går även att beskriva utvecklingen genom att ställa nettokostnaderna i relation till skatteintäkter inklusive utjämning. Det är tydligt att nettokostnadernas andel av skatteintäkterna och utjämning blir högre 2018 och 2019. Det krävs effektiviseringar för att utvecklingen ska brytas, vilket syns 2020.

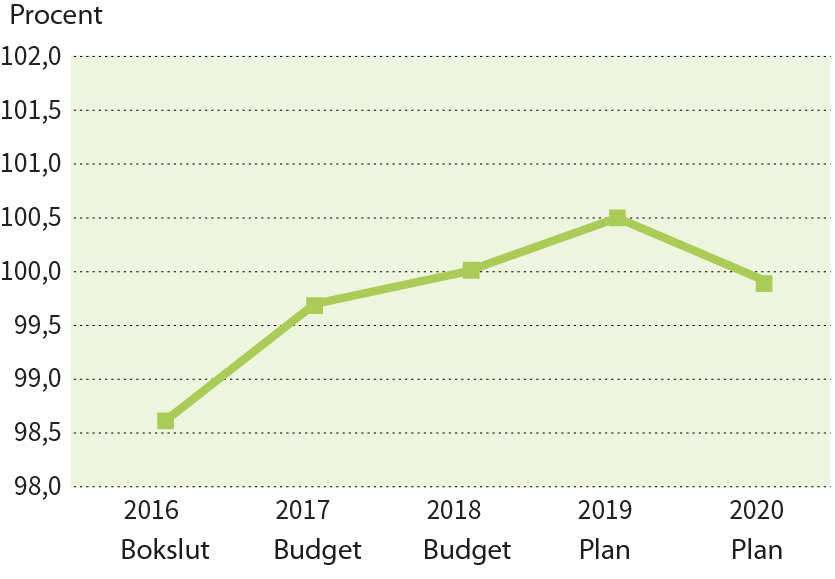

Nettokostnadernas andel av skatter och utjämning

En nivå över 100 procent innebär att verksamheten behöver finansieras med överskott i finansnettot. År 2018 finns ett positivt resultat om 10,0 mnkr, trots att nettokostnadernas andel av skatteintäkterna och utjämningen uppgår till 100 procent. Det är ett positivt finansnetto om 10,3 mnkr som bidrar till det resultatet. Planen för 2019 innebär ett positivt resultat om 5,5 mnkr.

Avskrivningar

| mnkr | 2016 Bokslut |

2017 Budget |

2018 Budget |

2019 Plan |

2020 Plan |

|---|---|---|---|---|---|

| Skattefinansierat | 21,7 | 17,1 | 17,8 | 21,1 | 21,2 |

| Avgiftsfinansierat | 6,5 | 8,7 | 9,4 | 10,8 | 11,7 |

Trenden är att investeringarna överstiger avskrivningarna, vilket bidrar till att avskrivningarna ökar år för år. En stor del av ökningen 2018 inom skattefinansierad verksamhet står förskole-, fritidshems- och grundskoleverksamheten för som bland annat investerat i IT-verktyg. Även övergången från leasing till köp av bilar medför att avskrivningskostnaderna fortsätter att öka.

Det finns även ökningar av avskrivningar inom den avgiftsfinansierade verksamheten. En hög investeringsnivå (43,9 mnkr exklusive anslutningsavgifter) under 2017 gör att avgiftsfinansierad verksamhet i form av VA-verksamhet har högre avskrivningskostnader år 2018. Till det kommer nyinvesteringar 2018, vilket framförallt påverkar 2019. En stor del av investeringarna avser anslutningar till kommunalt VA.

Investeringsutgiften genererar avskrivningar, medan en periodisering av intäkterna i form av anslutningsavgifter finns redovisat bland verksamhetens intäkter. Det medför att avskrivningarna ökar trots att investeringarna till stor del är finansierade av anslutningsavgifter.

Skatteintäkter

Skatteintäkterna är beräknade i enlighet med Sveriges Kommuner och Landstings skatteunderlagsprognos från april 2017.

Prognosen för skatteintäkterna 2018 bygger på antalet invånare enligt kommunens befolkningsprognos, som också används som underlag för resurstilldelningen och för beräkning av generella statsbidrag för 2019–2020. Generella statsbidrag och utjämning för 2018 baseras på invånarantalet 2017-01-01.

| Skatteunderlag | 2016 Bokslut |

2017 Budget |

2018 Budget |

2019 Plan |

2020 Plan |

|---|---|---|---|---|---|

| Årlig förändring i % | 5,0 | 4,4 | 4,0 | 3,5 | 3,6 |

Prognosen för taxeringsutfallet för 2018 visar på en tillväxt av det kommunala skatteunderlaget med 4,0 procent vilket till stor del följer genomsnittet för de tio senaste åren som ligger på 3,9 procent (2009–2018). Skatteunderlaget beräknas öka med cirka 3,7 procent per år under perioden 2018–2020, vilket är något under det tio-åriga genomsnittet.

Kommunalekonomisk utjämning

Beräkningarna av både inkomst- och kostnadsutjämningen bygger på SKL:s prognos för bidragsåret 2018 med undantag för delmodellen för befolkningsförändringar i kostnadsutjämningen. Osäkerhet om utfallet gör att SKL budgeterat avgiften (Sjöbo är inte aktuellt för att erhålla ersättningen i delmodellen) till noll kr. Bedömningen är att avgiften kan hamna kring 100 kr per invånare och därför har kommunalekonomisk utjämning justerats med 1,9 mnkr.

2016 erhölls 200 mnkr i inkomstutjämning och för 2017 ökade bidraget med 9 mnkr till drygt 209 mnkr. Prognosen för 2018 är att inkomstutjämningen ökar med 7,2 mnkr. Prognosen för 2018 bygger på att medelskattekraften i Sjöbo är 89,1 procent av rikets, 0,2 procent högre än 2017.

Med undantag för 2013 har skattekraftunderlaget under en längre tid ökat snabbare i Sjöbo än i riket i genomsnitt. Prognosen är att utvecklingen fortsätter med snabbare skattekraftstillväxt i Sjöbo än genomsnittet i riket. År 2018 prognostiseras inkomstutjämningen öka med drygt 6 mnkr. Ökningen beräknas bli 4 mnkr 2019.

Avgiften för kostnadsutjämningen beräknas för 2018 minska med cirka 0,6 mnkr i förhållande till 2017. Det motsvarar en minskning av avgiften med 32 kronor per invånare. Det är delmodellerna gymnasieskola och äldreomsorg som gör att avgiften minskar. Antalet invånare i åldrarna 16–18 år ökar snabbare än genomsnittet i riket. Inom delmodellen för äldreomsorg är det framförallt åldersgruppen 65–79 år som ökar snabbare än riket. I flertalet åldersklasser 1–15 år ökar riket snabbare eller minskar långsammare än Sjöbo. Störst skillnad mellan utvecklingen i riket och Sjöbo är i åldrarna 7–15 år där riket ökar medan befolkningen i Sjöbo minskar. Utjämningssystemet är relativt i förhållande till andra kommuner. Systemet bygger bland annat på antalet invånare i olika åldrar dels för kommunen, dels för riket som helhet. Ökar eller minskar kommunen procentuellt mer än riket som helhet, så påverkas utjämningen.

Regleringsbidraget påverkas av statens anslag för kommunalekonomisk utjämning. Regleringen mellan stat och kommuner, för bland annat ändringar i skatteregler, brukar gå via regleringsbidraget/-avgiften. Regeringens satsning om 10 mdkr till kommuner och landsting inkluderas i generella statsbidrag. Den del av statsbidraget som baseras på antal asylsökande och nyanlända uppgår 2018 till 4,3 mnkr men minskar snabbt till 1,8 mnkr 2020.

Den andra delen av satsningen baseras på invånarantal och ingår i regleringsavgiften. Efterhand som den andel av statsbidraget som baseras på antalet mottagna flyktingar och nyanlända minskar kommer andelen som baseras på befolkning öka. År 2018 beräknas den invånarbaserade delen av satsningen bli 3,9 mnkr. År 2021 när satsningen helt baseras på invånarantalet, beräknas statsbidraget bli 13,1 mnkr.

Regleringsavgiften minskar från 248 kr per invånare 2017 till en avgift uppgående till 184 kr per invånare 2018. Bidraget/avgiften försämras 2019–2020, bland annat beroende på att statens anslag till den kommunalekonomiska utjämningen inte ökar i samma takt som kostnaden för att kunna upprätthålla den garanterade nivån i systemet.

År 2018 beräknas regleringsavgiften totalt till –3,5 mnkr, vilket är 1,2 mnkr sämre än budget 2017.

Utjämningsavgiften för LSS var betydligt högre 2016 jämfört med 2017. Minskningen fortsätter 2018. Avgiften för 2018 är 9,0 mnkr, vilket är en minskning med 2,6 mnkr jämfört med året innan. Minskningen är till stor del en följd av att antalet vuxna i bostad med särskild service ökat under 2016. Utjämningen för år 2018 baseras på antalsuppgifter 1 oktober 2016.

Sjöbo kommuns intäkter av fastighetsavgiften beräknas öka med 3,8 mnkr 2018 och uppgår till 42,0 mnkr.

År 2018 ska en taxering av småhus göras, vilket beräknas öka kommunens intäkter på fastighetsavgiften då priserna på småhus ökat väsentligt i kommunen.

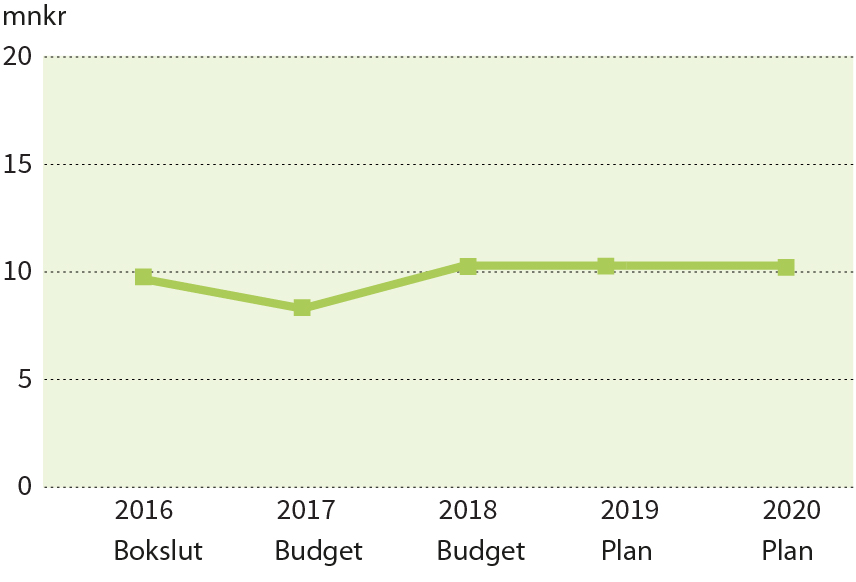

Finansnetto

Diagrammet nedan visar finansnettots prognosticerade utveckling.

Finansnetto

Från och med 2014 har kommunen inga långfristiga skulder till kreditinstitut (eventuell leasing inte inräknat). Någon upplåning är inte heller inplanerad 2017–2020. Därför är de finansiella kostnaderna låga och består till stor del av ränta på pensionsskuld och bankkostnader. De stora investeringsvolymerna 2016 och 2017 finansieras via minskad likviditet, vilket påverkar ränteintäkterna. Samtidigt innebär planeringen att kommunen inte behöver låna till exploateringsverksamheten. Det låga ränteläget medför också små möjligheter för kommunen att erhålla ränteavkastning på likviditeten.

Finansnettot beräknas öka med 2,0 mnkr till 10,3 mnkr år 2018 då utdelningen från bolagen beräknas öka från 4,0 mnkr till 6,0 mnkr, fördelat med hälften på AB Sjöbohem och hälften på Sjöbo Elnät AB.

Driftkostnadsandel

Driftkostnadsandel innebär att de olika kostnaderna och intäkterna i kommunen ställs i relation till skatteintäkterna, inklusive kommunalekonomisk utjämning. Andelen anges i procent. Negativa tecken innebär att kommunens intäkter är större än kostnaderna.

| Driftskostnadsandel, Procent | 2016 Bokslut |

2017 Budget |

2018 Budget |

2019 Plan |

2020 Plan |

|---|---|---|---|---|---|

| Verksamhetens intäkter och kostnader | 95,6 | 97,0 | 97,3 | 97,4 | 96,9 |

| Avskrivningar | 3,1 | 2,7 | 2,7 | 3,1 | 3,1 |

| Driftkostnadsandel före jämförelsestörande poster och finansnetto | 98,7 | 99,7 | 100,0 | 100,5 | 100,0 |

| Finansnetto | – 1,1 | – 0,9 | – 1,0 | – 1,0 | – 1,0 |

| Driftkostnadsandel efter finansnetto | 97,6 | 98,8 | 99,0 | 99,5 | 99,0 |

| Jämförelsestörande poster | – 0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

| Driftkostnadsandel | 97,5 | 98,8 | 99,0 | 99,5 | 99,0 |

En grund i god ekonomisk hushållning är att intäkterna överstiger kostnaderna och att det även finns marginaler så att investeringar kan finansieras, anläggningstillgångar kan värdesäkras och att samtliga pensionsåtaganden beaktas. En driftkostnadsandel som understiger 100 procent innebär att årets resultat är positivt.

År 2016 hade kommunen ett bra resultat, bland annat som en följd av överskott inom nämnderna. Budgeten för 2017 innebär ett lägre resultat som dock ligger något högre än den finansiella målsättningen. År 2018 är resultatet i enlighet med det finansiella målet att resultatet minst ska vara en procent av skatter och generella statsbidrag inklusive utjämning. I tabellen ovan innebär det en driftkostnadsandel om 99 procent.

Jämfört med 2017 är det verksamhetens intäkter och kostnader som ökar medan avskrivningar 2018 beräknas vara oförändrat procentuellt i förhållande till skatter och generella statsbidrag. Dock ökar avskrivningarnas andel 2019. Samtidigt ökar även verksamhetens intäkter och kostnader, vilket gör att den totala driftkostnadsandel detta år kommer upp i mer än 99 procent.

Trenden med att avskrivningarna ökar fortsätter under perioden, framförallt i den senare delen av planperioden. Det beror till största delen på att investeringarna fortsätter att överstiga avskrivningarna. Framförallt är det den stora investeringsvolymen 2018 som slår igenom fullt ut 2019 och drar ner resultaten.

Kommunen behöver redovisa ett överskott för att leva upp till kommunallagens krav om god ekonomisk hushållning. Ett positivt resultat bidrar bland annat till att en buffert skapas för att kunna parera kostnadsutvecklingen vid intäktssvängningar eller annan förändring av den ekonomiska utvecklingen. Via överskott skapas en buffert som gör att kommunen bättre kan hantera osäkra prognoser utan att tvingas till omedelbara åtgärder, när och om de ekonomiska förutsättningarna försämras.

År 2018 ligger driftkostnadsandelen före finansnetto på 100 procent, vilket innebär att de marginaler som kommunen behöver skapas via överskott inom finansnettot. Överskottet i finansnettot består både av utdelningar från de kommunägda företagen och av borgensavgifter när de kommunägda företagen lånar externt.

För 2018 ökar skatteintäkter, generella statsbidrag och utjämning kommunens intäkter med 36,9 mnkr, med oförändrad skattesats. Inkomsterna används bland annat till pris- och lönekompensation till verksamheterna på totalt 22,6 mnkr, vilket inkluderar ökade kapitalkostnader och upplösning av investeringsbidrag. Till det kommer att 2,0 mnkr återfinns i en central lönepott som även inkluderar eventuell ersättning till enskilda skolor och förskolor i det fall fördelningen medför ökad skol- och förskolepeng.

För de verksamheter som ingår i resursfördelningsmodellen utökas kommunbidraget med 9,0 mnkr (se sid 64). Det inkluderar 0,2 mnkr till teknisk skattefinansierad verksamhet för att de har ökat antal kvadratmeter gata och cykelled att sköta och underhålla. Resursfördelningsmodellen inkluderar även en ökning med 0,1 mnkr då efterfrågan på plats inom förskolan ökat.

En satsning på grundskolan medför ett utökat kommunbidrag för förskole-, fritidshems- och grundskoleverksamheten med 2,0 mnkr.

Äldreomsorgen har under 2016 och 2017 arbetat med att byta verksamhetssystem. För detta ändamål erhöll verksamheten en temporär utökning av kommunbidraget med 0,5 mnkr. Då verksamhetssystemet nu är bytt minskas kommunbidraget med 0,5 mnkr.

Kommunbidraget för den politiska verksamheten ökar med sammanlagt 0,4 mnkr. Valet 2018 innebär att valnämndens budget utökas med 0,5 mnkr. Minskade kostnader för politikernas pensioner innebär att kommunbidraget minskar med 0,1 mnkr.

Kommunbidraget till kommunövergripande verksamhet utökas med 1,8 mnkr för att täcka ökade kostnader för färdtjänsten när betalningsmodellen görs om.

Kommunbidraget för teknisk skattefinansierad verksamhet har utökats med 0,3 mnkr för att kunna detaljplanera spårområdet.

Ökade lönenivåer medför ökade pensionskostnader. För 2018 beräknas ökningen till 0,7 mnkr.

Pensionskostnaderna för pensionsåtagandet som upparbetats till och med 1998 är 2018 0,5 mnkr lägre i budget än 2017. Den årliga indexuppräkningen beräknas kunna finansieras via överskott från försäkringsbolagets placeringar.

Anslag till kommunstyrelsens förfogande har ökats med 4,2 mnkr till 7,7 mnkr. Med anledning av kostnadsökningar inom individ- och familjeomsorgen görs en översyn och analys. I avvaktan på rapporten reserveras 4 mnkr i anslag till kommunstyrelsens förfogande.

Verksamheterna förväntas effektivisera sina verksamheter motsvarande 0,38 procent och kommunbidragen har därför justerats ned med 2,4 mnkr. Undantaget från effektiviseringskravet är grundskolan, individ- och familjeomsorgen, gymnasieskolan, räddningstjänst, revisionen och valnämnden.

I planen för de kommande åren förväntas nettokostnaderna öka beroende på pris- och löneökningar. I planen har prognostiserad befolkningsutveckling beaktats för de verksamheter som ingår i resursfördelnings- modellen. I planerna för 2019 och 2020 ingår också förändrade pensionskostnader. Hänsyn har tagits till att det är val till Europaparlamentet 2019. Även ökade driftkostnader, orsakade av planerade investeringar i form av avskrivningar, är beaktade. I planerna finns inräknat effektiviseringar om 1,5 procent 2019 och 2,0 procent 2020 för de verksamheter som även förväntas effektivisera 2018.

Ökade kostnader, för bland ökat antal barn och äldre, medför att resultaten för 2019 blir lägre än 2018. Dock beräknas effektiviseringar att medföra att resultatet förbättras åter 2020.

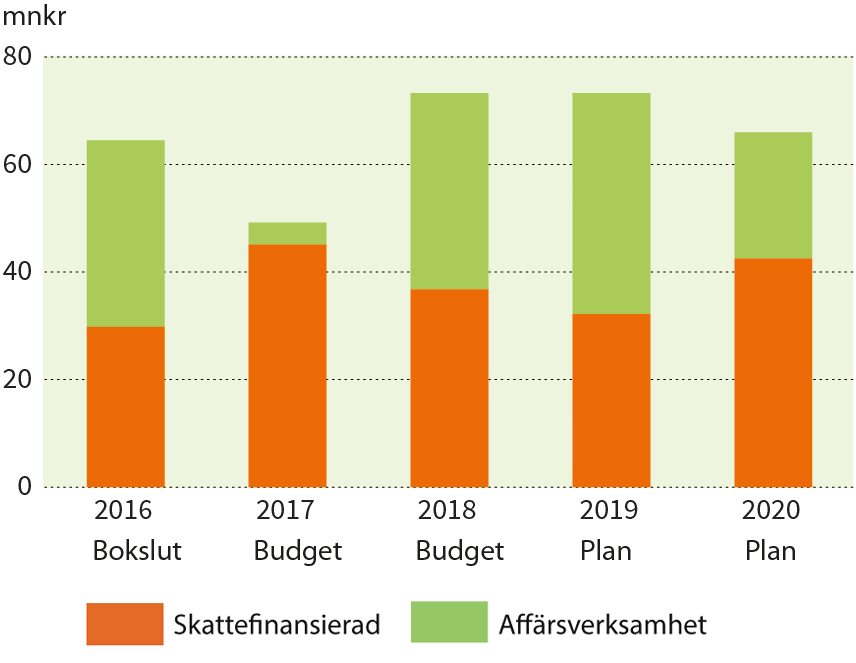

Investeringsvolym

Kommunen har en hög investeringsnivå 2017 brutto men anslutningsavgifter på närmre 40 mnkr gör att nettoinvesteringarna inte är något lägre. Bortsett från anslutningsavgifter är investeringarna drygt 89 mnkr 2017.

Den höga investeringsnivån fortsätter 2018–2019.

Den stora skillnaden inom avgiftsfinansierad verksamhet mellan åren 2017 och 2018 beror till stor del på utbyggnaden av kommunalt VA i Sjöbo sommarby, där utgifterna kom 2016 och tidigare men anslutningsavgifterna erhålls 2017. Det gör att nettoinvesteringarna är låga 2017.

År 2018 ökar nettoinvesteringarna inom avgiftsfinansierad verksamhet, bland annat som en följd av en planerad överföringsledning mellan Lövestad och Äsperöd som beräknas kosta 13,0 mnkr 2018 och 12,0 mnkr 2019.

Inom skattefinansierad verksamhet går investeringsnivån ner med 8,3 mnkr, men från en mycket hög nivå 2017. Bilar kommer fortsättningsvis att köpas i stället för att leasas, beräkningar visar att det blir mer kostnadseffektivt i längden. För att nämnderna ska kunna inhandla bilarna har medel för bilinköp inkluderats i nämndernas investeringsramar. Sammanlagt har investeringsramarna utökats med 7,7 mnkr för bilinköp. Bortses från denna förändring är minskningen 16,0 mnkr. Större investeringar 2018 inkluderar bland annat IT-investeringar, utbyte av Malenagymnasiets fordon enligt plan och aktivitetspark.

Investeringarna inom skattefinansierade verksamheter ökar åter 2020, bland annat beroende på investeringar i centrumförnyelse.

Investeringar

Siffrorna i diagrammet ovan inkluderar tilläggsbudgeteringar och de investeringsprojekt som ombudgeterats till år 2017, eftersom de inte färdigställts enligt plan.

Planerade investeringar under planperiod bedöms kunna finansieras med egna medel.

SKL1 berör i Ekonomirapporten maj 2017 det faktum att kommunerna på aggregerad nivå aldrig når upp till budget. De listar några orsaker till detta, bland annat att det finns gränser för hur mycket den egna organisationen klarar. I Sjöbo har budgetföljsamheten mot investeringsbudgeten förbättrats under flera år. Från att perioden 2010–2012 ha förbrukat 37–45 procent av den årliga investeringsbudgeten har förbrukningen ökat år från år till att år 2016 hamna på drygt 70 procent. Dock är det en bit kvar till 100 procent.

Exploateringsverksamhet

| Exploatering, mnkr | 2016 Bokslut |

2017 Budget |

2018 Budget |

2019 Plan |

2020 Plan |

|---|---|---|---|---|---|

| Bostäder | – 1,7 | 0,6 | – 1,9 | – 1,8 | – 2,1 |

| Industri | – 0,8 | – 0,3 | – 1,6 | – 2,8 | – 2,8 |

| Summa | – 2,5 | 0,3 | – 3,5 | – 4,6 | – 4,9 |

Negativa tal innebär nettoinkomster.

Åren 2018–2020 förväntas exploateringsverksamheten generera en nettoinkomst, det vill säga inkomsterna är större än utgifterna. Att inkomsterna är större än utgifterna beror på att tidigare exploaterad mark förväntas säljas. Detta gäller framförallt tomter för kommersiell verksamhet, där mycket mark kvarstår att sälja. Lediga villatomter finns framförallt på Sjöbo Väst, Blentarp och Grimstofta. Under 2018 finns det flera mindre exploateringar som förväntas medföra utgifter. Den största exploateringen för företag på Sjöbo Väst förväntas medföra 1,0 mnkr i utgifter.

I dagsläget finns det gott om lediga lokaler och över 500 000 kvadratmeter exploaterad mark i Sjöbo för företags-/industriverksamhet.

Risk–kontroll

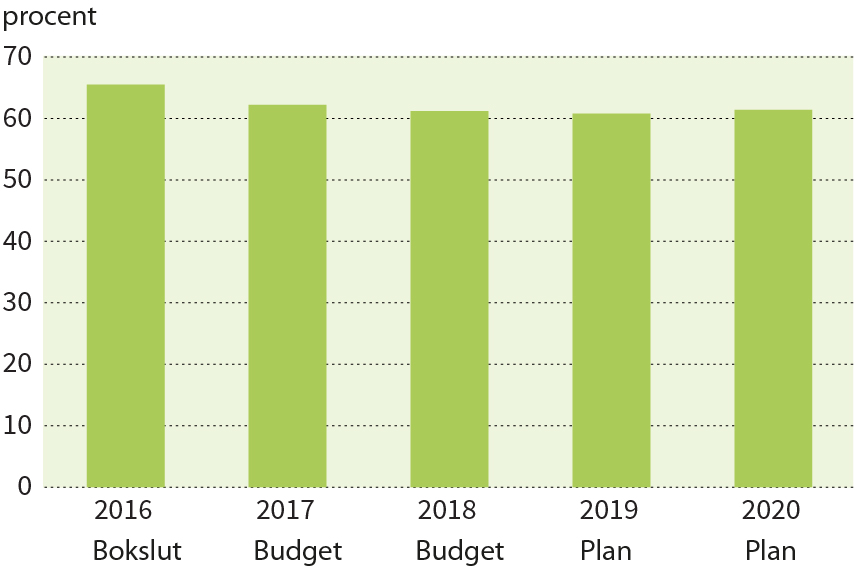

Soliditet

Soliditeten är ett mått på den långsiktiga betalningsförmågan i kommunen. En soliditet på 100 procent anger att kommunen endast finansieras med eget kapital. När lånade medel tillförs minskar soliditeten och vid 0 procent har kommunen inget eget kapital, utan endast lånat kapital.

I balansräkningen 2018 har justering gjorts för utfallet 2016. Även om resultatet är positivt 2017 och ingen nyupplåning är aktuell, sjunker soliditeten. Det är ett resultat av att tillgångarna växer snabbare än eget kapital, eftersom investeringarna 2016 och 2017 är stora medan resultatet är lite lägre. Det är svårt att upprätthålla en hög soliditet när investeringsnivån är hög, eftersom det kräver höga positiva resultat.

År 2018 fortsätter soliditeten minska på grund av höga investeringar.

Kommunen har enligt budget 2018 en hög soliditet jämfört med flertalet andra kommuner, om hänsyn tas till hela pensionsåtagandet. Fyra kommuner, varav Sjöbo var en, hade 2015 en soliditet kring 60 procent och däröver. I en jämförelse bör dock beaktas att Sjöbo kommun har valt att ha sina verksamhetsfastigheter i AB Sjöbohem. Hade fastigheterna kvarstått i kommunen hade en del varit lånefinansierat, vilket medfört lägre soliditet.

Finansiering av investeringar och exploateringsverksamheten

2017 års investerings- och exploateringsverksamhet finansieras endast till en mindre del med egna medel som skapats under året. Siffran inkluderar om- och tilläggsbudgeterade investeringar 2017. I stället har investeringarna inklusive exploateringen finansierats via minskning av likviditeten.

Självfinansieringsgrad

| procent | 2016 Bokslut |

2017 Budget |

2018 Budget |

2019 Plan |

2020 Plan |

|---|---|---|---|---|---|

| Medel från verksamheten | 51,2 | 37,3 | 37,2 | 37,4 | 43,9 |

| Summa nettoinvesteringar och nettoexploatering | 65,2 | 50,2 | 69,8 | 68,7 | 61,1 |

| Självfinansieringsgrad | 79 % | 74 % | 53 % | 54 % | 72 % |

Den negativa trenden fortsätter 2018–2020. Inget enskilt år är självfinansieringsgraden 100 procent. År 2018 och år 2019 finansieras endast drygt hälften av investeringarna av positivt resultat plus avskrivningar. Resterande del finansieras genom att likviditeten minskar.

Skuldsättning

Kommunen har inga skulder till kreditinstitut (exklusive eventuell leasingfinansiering). Budgeten och planerna för 2018–2020 innebär inga förändringar i detta avseende. Däremot finns det skulder i form av långfristiga förutbetalda intäkter samt delfinansiering med Trafikverket avseende en gc-led, vilket återfinns som lån tills den är genomförd och regleringen med Trafikverket är klar.

Riskbedömning

Vid bedömning av resultatnivån är det viktigt att beakta risker och andra osäkerheter som kan komma att påverka resultatet för budgetåret. Vid bedömning av risker ingår de eventuella åtaganden som kommunen har för de kommunala bolagen och borgensförbindelser.

Bolagen har en god ställning och verksamheten är i ekonomisk balans. Storleken på tilldelad intäktsram är en väsentlig risk för Sjöbo Elnät AB.

Energimarknadsinspektionen har tagit fram nya riktlinjer för hur ansökan av intäktsram ska göras till den kommande regleringsperioden 2016–2019. Riktlinjerna är överklagade. En icke förväntad händelse, exempelvis en storm, kan leda till ett stort akut investeringsbehov i elnätet. Bolaget jobbar med eliminering av denna risk genom att ersätta luftledningar med nedgrävd jordkabel.

AB Sjöbohem behöver konsolidera verksamheten och öka soliditeten.

En stor del av Malenagymnasiets elever kommer från andra kommuner. Eftersom det finns ett fritt sök i Skåne kan eleverna själva välja var de vill gå. Det gäller för Malenagymnasiet att bedriva sådana utbildningar som eleverna söker sig till. Eftersom Malenagymnasiet har en stor fordons- och maskinpark är det viktigt att elevantalet hålls uppe, så att dels priserna per elev som kommunen betalar inte ökar, dels att verksamheten helt kan finansieras via intäkter i form av elevpengar. Kommunens prislista för gymnasieprogram som bedrivs av enskilda eller andra kommuner påverkas av andra kommuners priser. Det är endast för kommunens elever som går i Malenagymnasiet som kommunen själv kan bestämma priset oberoende av andra kommuners priser.

Det pågår organisationsöversyn av räddningstjänstverksamheten, som är organiserad i ett räddningstjänstförbund. En utredning görs för att se vilka effekter en eventuell övergång till Räddningstjänst Syd kan få. Osäkerhet om framtiden skapar oftast risker i verksamheten.

De största osäkerheterna i budgeten utgörs av budgeterade skatter och generella statsbidrag. Den budgeterade skatteintäkten grundas på en prognos över skatteunderlagsutvecklingen under tre år. Även befolkningsutvecklingen är ett osäkerhetsmoment som kan behöva hanteras.

I nedanstående tabell redovisas hur olika förändringar kan påverka kommunens finansiella situation.

| Känslighetsanalys, mnkr | |

|---|---|

| 1 % avvikelse lönekostnader | 6 |

| 1 % avvikelse skatteunderlagsutveckling | 10 |

| Avvikelse med 100 personer i befolkningen vilket påverkar skatteintäkter | 5 |

Hitintills har dock kommunen kunnat parera eventuella avvikelser med aktiv uppföljning, god budgetföljsamhet och god förmåga att anpassa kostnadsutvecklingen vid ogynnsam utveckling av intäkterna.