Högkonjunktur på väg mot balans

Världsekonomin1 har under en följd av år utvecklats relativt svagt. Även om tillväxten i omvärlden förutses bli bättre 2017 och 2018 är det inte några höga tillväxttal. De ekonomiska problemen har under de senaste åren varit särskilt uttalade i Europa. I euroområdet har BNP sedan finanskrisen ökat med endast 0,3 procent i genomsnitt per år. Även i övriga Europa har utvecklingen överlag varit svag. Europa är ett viktigt handelsområde då ungefär tre fjärdedelar av den svenska varuexporten avsätts här.

Den för svensk export så viktiga nordiska marknaden brottas med svårigheter. Att svensk ekonomi har utvecklats förhållandevis starkt sedan finanskrisen beror på en positiv utveckling av den inhemska efterfrågan. Tillväxten i den svenska ekonomin är för närvarande stark, med kraftig sysselsättningsökning och bra tillväxt i skatteunderlaget. Den svenska ekonomin har ökat, och förväntas fortsatt öka, betydligt starkare än ekonomin i många andra länder.

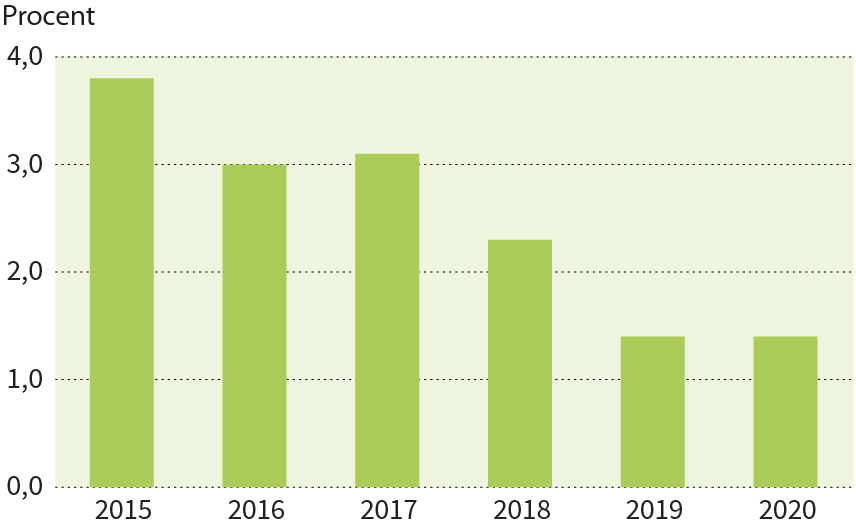

BNP procentuell förändring år 2015–2020

2016 ökade BNP med 3 procent2 en minskning i förhållande till 2015 med 0,8 procentenheter. 2017 förväntas tillväxten öka marginellt för att därefter minska. Den inhemska efterfrågan är förklaringen till att den svenska ekonomin gått från låg- till högkonjunktur. Det är investeringar, lagerinvesteringar och en ökning av offentlig konsumtion som 2016 resulterat i ökningen. Utvecklingen av den inhemska efterfrågan beräknas bli mer måttlig framöver. I stället är det exporten som 2017 och 2018 bidrar till BNP:s utveckling. Här är det den ökade tillväxten i omvärlden och en starkare internationell efterfrågan som bidrar.

När ekonomin når konjunkturell balans 2019 och 2020 avtar ökningen av BNP som för dessa år förväntas uppgå till 1,4 procent årligen.

Hushållens konsumtionsutgifter utvecklas långsammare från och med 2019 till följd av en väsentligt svagare inkomstutveckling. Förväntade skattehöjningar i kommunsektorn tillsammans med högre räntor innebär att hushållens disponibla inkomster räknat per invånare under dessa båda år minskar i reala termer.

Räntorna förväntas stiga framöver, dock i en låg takt. En första höjning av den svenska räntan beräknas ske i början av nästa år.

Utvecklingen i kommunerna

2016 års resultat för kommunerna motsvarar 4,2 procent av skatteintäkter och generella bidrag, ett av de starkaste resultaten någonsin trots att kostnaderna ökade ovanligt kraftigt. En stark utveckling av skatteunderlaget, extra statligt stöd och större reavinster än normalt bidrar till det goda resultatet. Det var endast nio kommuner som redovisade underskott medan 75 procent av kommunerna har ett resultat som är minst 2 procent av skatter och bidrag. Sammantaget har kommunerna under de senaste tio åren haft positiva resultat som genomsnittligt motsvarar 2,9 procent av skatter och generella statsbidrag. I dessa siffror ingår extrapengar i form av konjunkturstöd, återbetalningar från AFA Försäkring och skattehöjningar.

Sedan 2007 har medelskattesatsen ökats med 5 öre exklusive skatteväxlingar. 20–25 kommuner har höjt skatten medan en handfullt kommuner har sänkt.

Den kommunala konsumtionen fortsätter att växa relativt snabbt till följd av de ökande krav som den snabbt växande befolkningen ställer. Det är framförallt i de yngre och äldre åldrarna som befolkningen ökar. Det vill säga personer som föranleder de högsta kostnaderna i kommunen då barnomsorg, skola och äldreomsorg främst riktar sig till dessa personer. Men kostnaderna har historiskt även ökat utöver vad den förändrade befolkningen föranlett. Befolkningsökningen motsvaras inte av en lika stor tillväxt av skatteunderlaget. Fram till 2020 beräknas ett gap uppstå mellan intäkter och kostnader på 40 miljarder om verksamheten fortsätter utvecklas som hittills.

Den demografiska förändringen påverkar även investeringsbehovet samtidigt som det finns behov av upprustning av befintliga byggnader och anläggningar.

De planerade investeringarna ökar och det är förskolor, skolor, infrastruktur och bostäder som planeras att byggas på bred front.

Kommunkoncernernas, det vill säga inklusive de kommunala bolagen, sammantagna investeringar har ökat under en längre tid; från 72 miljarder år 2007 till 105 miljarder kronor år 2015. Det är en ökning med 45 procent jämfört med 2007. Det är de kommunala bolagen som står för en större del av kommunernas investeringar. Detta har resulterat i att låneskulden stiger.

Kommunerna har under perioden 2012 till 2015 ökat låneskulden med 21 procent, en ökning som troligen kommer att fortsätta med tanke på de planerade investeringarna.

2016 års starka tillväxt av skatteunderlaget väntas successivt avta i och med att konjunkturen vänder och från och med 2019 understiga den genomsnittliga ökningstakten för 2000-talet. Den huvudsakliga förklaringen är att ökningen av arbetade timmar upphör när konjunkturtoppen passeras.

Åren 2006–2014 ökade skatteunderlaget i samma takt som kommunsektorns kostnader i fasta priser. 2015 och 2016 ökade kostnaderna, främst som en följd av det stora antalet asylsökande. Kostnaderna för asylmottagandet har staten kompenserat kommunerna för. Åren 2017–2020 sjunker tillväxten av skatteunderlaget samtidigt som de demografiskt betingade kostnaderna fortsätter att öka. Kostnaderna ökar även som en följd av höjd ambitionsnivå.

Prisökningarna för kommunernas kostnader väntas tillta successivt under hela perioden och ta en växande andel av skatteunderlaget i anspråk. I reala termer börjar skatteunderlagstillväxten avta redan 2017. Samtidigt som skatteunderlagstillväxten försvagas mot slutet av perioden växer befolkningen snabbare än på många år. Det innebär att det reala skatteunderlaget per invånare minskar, vilket inte inträffat sedan finanskrisen 2009–2010.

Ett annat skäl till att kostnaderna ökar är bristen på arbetskraft. Som en följd av befolkningsökningen har antalet lärare, socialsekreterare med flera ökat kraftigt. Kommunerna har nu problem med att rekrytera utbildad personal inom många områden och bristen på arbetskraft pressar upp kostnaderna.

För att klara kommunsektorns finansiering skulle det räcka med cirka 1 procents årlig produktivitetsförbättring 2017–2020. Historiskt har det alltid genomförts effektiviseringar inom kommunerna, samtidigt som verksamheten har effektiviserats har den också byggts ut. Den ekonomiska obalansen beräknas kvarstå under lång tid framöver. Här krävs långsiktiga lösningar, vilket kan vara möjligt med stöd av digitalisering och ändrade arbetssätt. Kommunerna måste också bli bättre på att använda den förbättrade tillgången till data om kvalitet och effektivitet och de jämförelsemetoder som finns tillgängliga som stöd i arbetet med effektiviseringar.

Antalet riktade statsbidrag har successivt ökat. Om de flyktingrelaterade ersättningarna exkluderas så har de riktade statsbidragen ökat marginellt i omfattning. Däremot har antalet bidrag ökat och uppgick 2016 till närmare 130 för kommuner och landsting sammantaget. Av dessa finns närmare 40 olika bidrag inom skolan och 30 inom socialtjänst och hälso- och sjukvård. I vårändringsbudgeten finns förslag om flera riktade bidrag och tillfälliga satsningar. De riktade bidragen är kortsiktiga. För att kommunerna ska kunna arbeta effektivt krävs långsiktighet och hållbara planeringsförutsättningar. Dagens ordning med detaljstyrning och riktade statsbidrag utgör en broms för effektiviseringar.

Kommunerna står inför en utmaning både vad gäller verksamhet och ekonomi. Det ställer stora krav på intern styrning, ett ökat fokus på effektivisering och även på samverkan med exempelvis regionen och andra kommuner.

Arbete

Arbetsmarknaden befann sig i balans under större delen av 2016. Antalet arbetade timmar ökade snabbare än arbetskraftsutbudet, vilket innebar att arbetslösheten minskade till under 7 procent. Den fortsatt höga efterfrågan medför att det blir allt svårare att rekrytera personal med rätt kompetens framförallt inom kommunsektorn.

Arbetsmarknaden bedöms befinna sig i högkonjunktur trots en arbetslöshet på drygt 6 procent. Detta förklaras av de stora skillnaderna mellan olika grupper på arbetsmarknaden. Arbetslösheten för inrikes födda i åldern 20–64 år uppgick under första kvartalet 2017 till drygt 4 procent. Motsvarande siffra för utrikes födda var drygt 15 procent. Arbetslösheten för inrikes födda och andra väletablerade på arbetsmarknaden kan knappast sjunka lägre utan att arbetsmarknaden överhettas. Den effekten skulle mildras om integrationen av relativt nyanlända kunde förbättras och kompetensen för alla med otillräcklig utbildning och erfarenhet kunde stärkas.

Löner och priser

När arbetslösheten kommer ner mot 6,5 procent är den lägre än den är, när den är i balans. Normalt skulle det innebära högre löne- och prisökningar. Löneökningarna 2017 beräknas bli något högre än 2016 och hamna på drygt 3 procent. Det märke/norm som industrins parter satt de senaste åren har legat på cirka 2,2 procent i avtalsmässiga löneökningar. Inklusive strukturförändringar och löneglidning har det inneburit totala timlöneökningar på knappt 3 procent enligt konjunkturlönestatistiken.

De avslutade förhandlingarna på industrins område etablerade ”märket” till 2,2 procent 2017 och motsvarande nivåer de kommande två åren. Det är låga nivåer för att vara under en lågkonjunktur men nivån som anges är exklusive löneglidning. Timlönerna3 beräknas 2017 totalt öka med 3 procent och 2018 med 3,1 procent. Lönerna inom kommunsektorn beräknas öka mer än för näringslivet, bland annat beroende på låglönesatsningen i avtalen och på löneglidning till följd av rekryteringsproblem.

Låg inflation har gjort att reallönerna i genomsnitt ökat, trots de låga nominella löneökningarna.

Inflationen beräknad med KPIF (KPI med fast ränta) har alltsedan början av 2014 varit långsamt stigande. Först från och med 2019 beräknas KPIF mer beständigt ligga kring 2 procent. KPI beräknas redan under 2018 uppnå 2 procent.

Kostnaden för avtalspensioner har stadigt ökat i kommunerna. Det är framförallt kostnaderna för den förmånsbestämda pensionen för anställda med inkomster över taket i det allmänna pensionssystemet. Satsningen på till exempel karriärlärartjänster ökar på sikt kommunernas pensionskostnader.

En återgång till mer normal inflation ger kraftigt ökade pensionskostnader de närmaste åren.

Befolkning

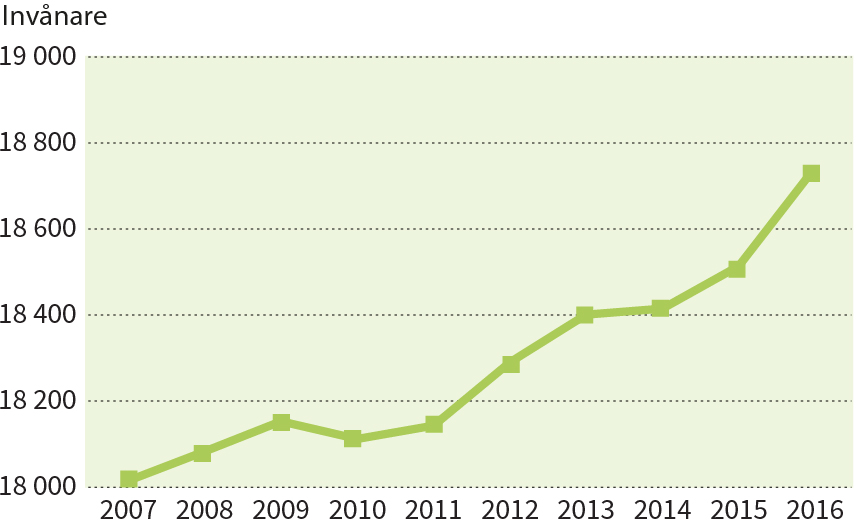

Efter att Sjöbo kommun under 2000-talet haft en positiv befolkningsökning mattades ökningstakten av från och med 2008, och 2010 redovisades en minskning av befolkningen. Från och med 2011 har befolkningen åter ökat.

Sjöbo kommun hade vid årsskiftet 18 742 invånare, en ökning med 228 personer. Under 2016 tilltog befolkningsökningen då den ökade med 1,2 procent, att jämföra med 2015 då ökningen motsvarade 0,5 procent. Befolkningen har till och med april 2017 ökat med 46 personer till totalt 18 788, en avmattning jämfört med samma period 2016.

Befolkningsförändring4

| procent | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|

| Riket | 1,01 | 1,01 | 1,01 | 1,01 |

| Sjöbo | 0,85 | 0,87 | 0,62 | 0,66 |

2016 uppgick Sveriges befolkning till knappt 10 miljoner invånare. De närmaste åren förväntas befolkningen i Sverige öka med cirka 1 procent per år.

Den främsta orsaken till befolkningsökningen är nettomigration, men även födelseöverskott bidrar till ökningen. Födelseöverskottet beror på att de stora kullarna födda runt 1990 är i de mest barnafödande åldrarna. Det beror även på att barnafödandet ofta är högt för personer som nyligen invandrat.

Befolkningsökningen i Sjöbo beräknas vara något lägre än för riket, vilket framgår av ovanstående tabell. Detta överensstämmer med den historiska utvecklingen.

Befolkningen i Sjöbo förväntas årligen öka med 0,6 till 0,9 procent, en något lägre ökning än 2016 men högre än vad som varit under senare år. Ökningen förklaras av nybyggnation av flerfamiljshus tillsammans med invandring.

Befolkningsutveckling Sjöbo kommun 2007–2016

Befolkningsantalet i ovanstående diagram är beräknat per den 31 december respektive år.

För 2017 ska befolkningen enligt prognosen öka med 160 personer, vilket kanske inte nås då befolkningen till och med april ökat med 32 personer.

För perioden 2017–2020 prognostiseras en ökning av befolkningen med i genomsnitt 140 personer årligen, samtliga åldersgrupper förväntas öka medan de som är 65 år och äldre svarar för halva befolkningsökningen. Befolkningen i Sjöbo förväntas uppgå till 18 902 personer 2017-12-31.

Vid beräkning av befolkningsförändringens påverkan på den kommunala servicen räknas förändringen som ett genomsnitt mellan två år. Detta görs för att fånga den förändring som sker under året. Nedanstående diagram och analys är utformat i enlighet med denna modell.

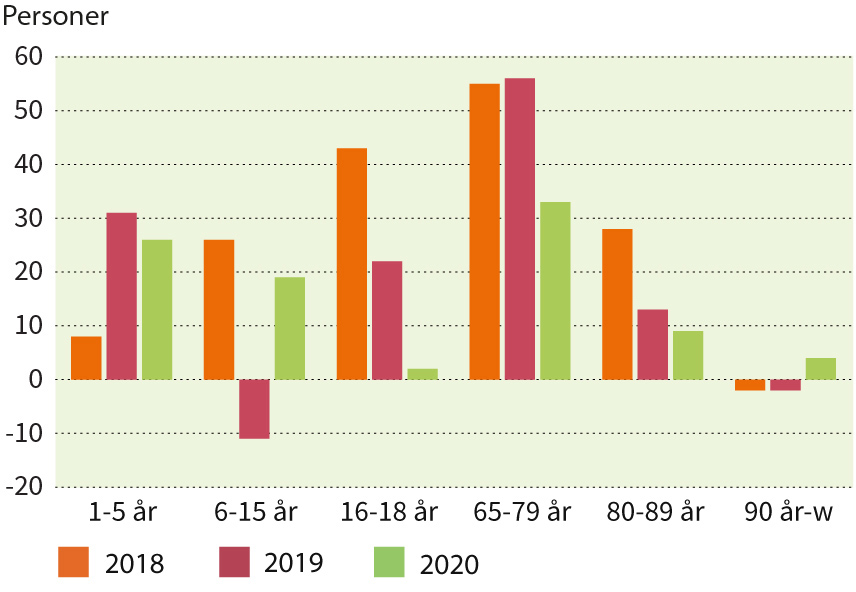

Befolkningsutveckling i åldersklasser 2018–2020

Befolkningen beräknas under perioden 2018–2020 öka med knappt 350 personer. Drygt 60 procent av ökningen är hänförbar till den äldre befolkningen som ökar med cirka 215 personer. Större ökning svarar även barn i åldern 1–15 år och ungdomar i åldern 16–18 år för.

2018 beräknas åldersgruppen 65–79 år öka med cirka 40 personer och med 55 personer 2019. 2020 bibehålls nivån med en ökning om 45 personer. Från att tidigare ha minskat ökar nu även åldersgruppen 80–89 år, första året med cirka 40 personer. Därefter avtar ökningen årligen för att 2020 endast öka med 11 personer.

Åldersgruppen 90 år och äldre är i princip oförändrad till storlek under perioden till skillnad mot tidigare då antalet årligen ökat.

Antalet barn i förskoleålder förväntas öka med 55 under perioden. Efter en mindre ökning tar det fart från och med 2019 och 2020.

Antalet skolbarn ökar under perioden med 18 elever, en ökning som fördelas ganska jämnt mellan åren.

Åren 2018–2020 ökar åldersgruppen 16–18 år, det vill säga gymnasieungdomarna, kraftigt. 2018 förväntas ökningen av ungdomarna i gymnasieåldern uppgå till 14 personer medan ökningen uppgår till totalt 33 ungdomar 2019. Från och med 2020 förväntas ökningen avta.

De demografiska förändringarna innebär att de behovskrävande åldersgrupperna ökar väsentligt framöver. Ett ökat antal äldre och fler barn i både förskolan, grundskolan och gymnasieskolan innebär att behoven till följd av demografiska förändringar beräknas motsvara 1–2 procent årligen.

Befolkningsutvecklingen till och med april indikerar en något lägre ökning av antalet personer än vad som angivits i prognosen. Däremot tyder utvecklingen på att antalet förskolebarn och äldre blir något större. Ur ett resursfördelningsperspektiv innebär det att förskoleverksamhet och äldreomsorg kan ha tilldelats för lite resurser.